O primeiro trimestre de 2026 confirma uma transformação silenciosa, porém estrutural, no comércio internacional brasileiro. Embora o Brasil mantenha saldo comercial positivo, a composição dos fluxos internacionais revela uma reorganização profunda dos parceiros comerciais, com maior concentração na Ásia, especialmente a China, e perda relativa de dinamismo de economias avançadas, especialmente os Estados Unidos da América (EUA).

Mais do que os números absolutos da corrente de comércio, que é a soma total dos valores de todas as exportações e importações de um país em um determinado período, o que se destaca é a reconfiguração da estrutura do comércio internacional brasileiro no primeiro trimestre do ano de 2026.

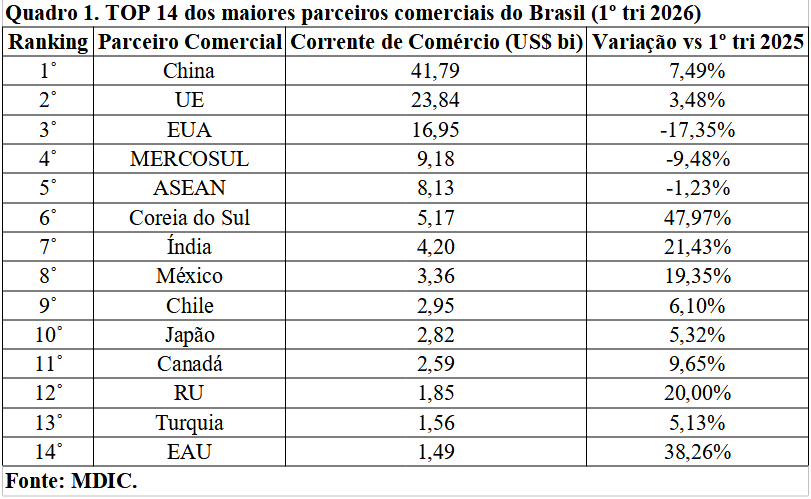

A seguir, o retrato dos quatorze principais parceiros comerciais do Brasil no período evidencia tanto a concentração em poucos mercados quanto a crescente diversificação em economias asiáticas.

O Quadro 1 sintetiza a corrente de comércio no primeiro trimestre de 2026, a partir das estatísticas oficiais divulgadas pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), permitindo identificar os 14 principais parceiros comerciais do Brasil:

A China, a segunda maior economia do mundo em termos de Produto Interno Bruto (PIB) nominal, permanece como o eixo estruturante do comércio internacional brasileiro. No primeiro trimestre de 2026, o país asiático registrou uma corrente de comércio de US$ 41,79 bilhões, valor quase duas vezes superior ao da União Europeia (UE), segunda colocada no ranking, com US$ 23,84 bilhões.

Essa liderança chinesa não apenas se mantém, como se aprofunda. O crescimento de 7,49% no período analisado reforça a dependência brasileira de um conjunto restrito de exportações, sobretudo commodities agrícolas, pecuárias, minerais e energéticas, consolidando a China como principal destino da pauta exportadora nacional.

Mais do que um parceiro comercial, a China tornou-se o principal pilar de sustentação do superávit comercial brasileiro de US$ 14,18 bilhões no primeiro trimestre do ano de 2026, conforme o MDIC.

Os 27 países-membros da UE mantêm relativa estabilidade no comércio com o Brasil, enquanto os EUA, a maior economia do mundo em termos de PIB nominal, registram retração em suas relações comerciais com o maior país da América do Sul, em meio aos efeitos da guerra comercial iniciada pelo presidente norte-americano Donald Trump.

A UE ocupa a segunda posição entre os principais parceiros comerciais brasileiros, com US$ 23,84 bilhões em corrente de comércio, mantendo trajetória de crescimento moderado de 3,48% e estabilidade relativa. O bloco econômico europeu continua relevante pela diversidade de produtos comercializados e pelo maior equilíbrio entre exportações e importações.

Em contraste, os EUA registram uma das mudanças mais significativas do período avaliado. Com US$ 16,95 bilhões em corrente de comércio, houve queda de 17,35% em relação ao primeiro trimestre de 2025, indicando perda de dinamismo no relacionamento bilateral.

Esse movimento sugere uma reconfiguração gradual do comércio internacional brasileiro, com menor protagonismo dos EUA nas relações comerciais com o Brasil, em um contexto de adoção de políticas tarifárias protecionistas, caracterizadas pela elevação de tarifas de importação sobre diversos produtos brasileiros.

A ascensão asiática para além da China vem dominando a dinâmica recente do comércio internacional brasileiro. Se a China ocupa o topo da hierarquia comercial, o restante da Ásia emerge como o principal vetor de transformação das relações comerciais do Brasil, sobretudo, os 11 países integrantes da Associação de Nações do Sudeste Asiático (ASEAN).

A Coreia do Sul apresenta o maior crescimento percentual do ranking, com expressivos 47,97%, seguida pelos Emirados Árabes Unidos (EAU), com 38,26%, e pela Índia, que avança 21,43%. Esse conjunto de países evidencia uma tendência clara, a ampliação da presença asiática no comércio brasileiro não se limita à China, mas se estende a outras economias emergentes.

O Mercado Comum do Sul (MERCOSUL) mantém relevância estratégica, embora apresente menor tração para as empresas exportadoras brasileiras. No âmbito regional, o bloco econômico sul-americano registrou corrente de comércio de US$ 9,18 bilhões, mas sofreu retração de 9,48% em relação ao mesmo período do ano anterior.

México e Chile, por outro lado, apresentam desempenho positivo, com crescimento de 19,35% e 6,10%, respectivamente. Esses países reforçam a importância das relações econômicas latino-americanas para além da estrutura tradicional dos três países vizinhos do MERCOSUL, a Argentina, o Paraguai e o Uruguai.

O Japão, quarta maior economia do planeta, tradicional parceiro comercial do Brasil, também apresenta crescimento consistente de 5,32% na corrente de comércio, um dos principais indicadores econômicos para avaliar a intensidade das relações comerciais do País com o mercado global.

A América Latina segue relevante para o comércio internacional brasileiro, mas perde espaço relativo diante do avanço do continente asiático. Com exceção, a ASEAN mantém volume relevante de US$ 8,13 bilhões, embora tenha registrado leve retração de 1,23% no período analisado.

Também se observa uma diversificação em escala intermediária. A partir da décima posição do ranking, surge um grupo de parceiros que contribui para ampliar a dispersão geográfica das relações comerciais brasileiras.

O Canadá registra crescimento de 9,65%, o Reino Unido (RU) avança 20%, enquanto a Turquia mantém trajetória positiva de 5,13%. Embora menores em volume, esses países desempenham funções estratégicas distintas, o Canadá na cadeia de insumos industriais e energéticos; o RU em bens de maior valor agregado; e a Turquia como ponte comercial entre a Europa e a Ásia.

Paralelamente, os EAU registram forte crescimento, de 38,26%, reforçando sua posição como importante hub logístico, comercial e energético entre o Brasil e o Oriente Médio. Esse movimento ganha relevância adicional diante do aumento das tensões geopolíticas no Oriente Médio ao longo de 2026, fator que tende a influenciar fluxos energéticos, rotas comerciais e estratégias de diversificação de mercados, com os sérios problemas de navegação marítima no Estreito de Hormuz.

Um novo retrato do comércio brasileiro torna-se visível no primeiro trimestre de 2026. Ele revela o nível de integração do Brasil ao comércio internacional.

O primeiro movimento é a forte concentração na China, que amplia sua distância em relação aos demais parceiros comerciais e reforça a dependência brasileira de commodities agrícolas, pecuárias, minerais e energéticas.

O segundo é a transição gradual do eixo comercial para a Ásia, impulsionada não apenas pela China (US$ 41,79 bilhões), mas também por ASEAN, Coreia do Sul, Índia e outras economias asiáticas, como Japão, Turquia e EAU, que somam US$ 23,37 bilhões.

O terceiro aspecto refere-se à perda relativa de dinamismo dos EUA, do MERCOSUL e da ASEAN, evidenciada pela retração observada no período analisado. Adicionalmente, as medidas protecionistas implementadas pelos EUA desde abril de 2025 no segundo governo de Donald Trump, somadas à provável aplicação de tarifas adicionais de 25% sob a égide da Seção 301, deverão intensificar as restrições aos produtos brasileiros ao mercado norte-americano, contribuindo para uma nova contração da corrente de comércio bilateral entre Brasil e EUA até o encerramento do quarto trimestre de 2026.

O comércio internacional brasileiro em 2026 não aponta para uma ruptura, mas para uma reorganização gradual. O Brasil mantém sua posição como exportador relevante de commodities energéticas, agrícolas, pecuárias e minerais, ao mesmo tempo em que se integra de forma crescente a uma economia global cada vez mais orientada pelo dinamismo asiático.

Vale destacar também que o Brasil exporta petróleo e derivados, soja, minério de ferro, máquinas e equipamentos, carne bovina, carne de frango, papel e celulose, café, ouro, açúcar, etanol, cobre, milho, algodão, aeronaves e ferro-ligas, principalmente para seus quatorze maiores parceiros comerciais, segundo os dados do MDIC.

Por outro lado, o Brasil importa, sobretudo, máquinas e equipamentos, veículos, com destaque para os carros elétricos, produtos farmacêuticos, derivados de petróleo leve, em especial o diesel, produtos químicos orgânicos, fertilizantes, plásticos, embarcações, petróleo bruto, borracha e aeronaves provenientes de seus TOP 14 dos maiores parceiros comerciais no primeiro trimestre de 2026.

A nova geografia comercial do Brasil já está em formação, mais concentrada, mais dependente de vários polos dinâmicos e asiáticos e progressivamente deslocada do eixo tradicional e ocidental dos EUA. O desafio que se impõe não é apenas ampliar volumes de comércio internacional, mas também diversificar mercados e produtos estratégicos em plena Indústria 4.0.

Paulo Galvão Júnior